BNPL i raty 0% zwiększają konwersję w sprzedaży mebli nawet o 30%. Dowiedz się, jak elastyczne płatności wpływają na decyzje zakupowe Polaków i co to oznacza dla producentów mebli na wymiar.

BNPL — czyli model „kup teraz, zapłać później” — zmienia zasady gry w polskiej sprzedaży mebli. Według branżowych szacunków obecność elastycznych metod płatności zwiększa konwersję w e-commerce meblarskim o 20–30%. Dla producentów mebli na wymiar, takich jak Grandis Trade, to sygnał: lokalizacja finansowania zakupu bywa ważniejsza niż sama cena produktu.

Psychologia wysokiego czeku — dlaczego meble są wyjątkowe

Meble to zakup emocjonalny i finansowo znaczący jednocześnie. Klient staje przed dylematem: potrzebuje nowej kuchni lub garderoby, ale wydatek rzędu kilku–kilkunastu tysięcy złotych wywołuje naturalny opór decyzyjny. Im wyższy czek, tym dłuższy czas namysłu i większe ryzyko porzucenia koszyka.

Właśnie w tym miejscu BNPL działa jak katalizator. Zamiast pytania „czy stać mnie na to teraz?”, klient zadaje sobie inne: „czy stać mnie na pierwszą ratę?”. To psychologiczne przesunięcie zmniejsza próg wejścia i skraca cykl decyzyjny. Z naszego doświadczenia przy ponad 800 projektach B2C wynika, że klienci, którzy widzą opcję płatności odroczonych już na etapie wyceny, rzadziej rezygnują z rozbudowanego projektu na rzecz tańszej alternatywy.

Efekt ten wzmacnia możliwość fizycznego sprawdzenia produktu przed finalną płatnością — coś, co tradycyjne kredyty bankowe w ogóle nie oferowały.

Czym jest BNPL i jakie modele funkcjonują w Polsce

BNPL (Buy Now Pay Later) to rodzina usług finansowych pozwalających odroczyć lub rozłożyć płatność bez formalnego kredytu konsumenckiego. W Polsce rynek BNPL rozwinął się dynamicznie — dostępnych jest kilka głównych wariantów:

- Płatność odroczona 30-dniowa — klient zamawia, odbiera towar, sprawdza go w warunkach domowych, a płaci dopiero po miesiącu (lub zwraca bez konsekwencji finansowych). Model ten jest szczególnie atrakcyjny przy zakupie mebli tapicerowanych i sofomebli, gdzie kluczowe jest sprawdzenie koloru i twardości w realnym wnętrzu.

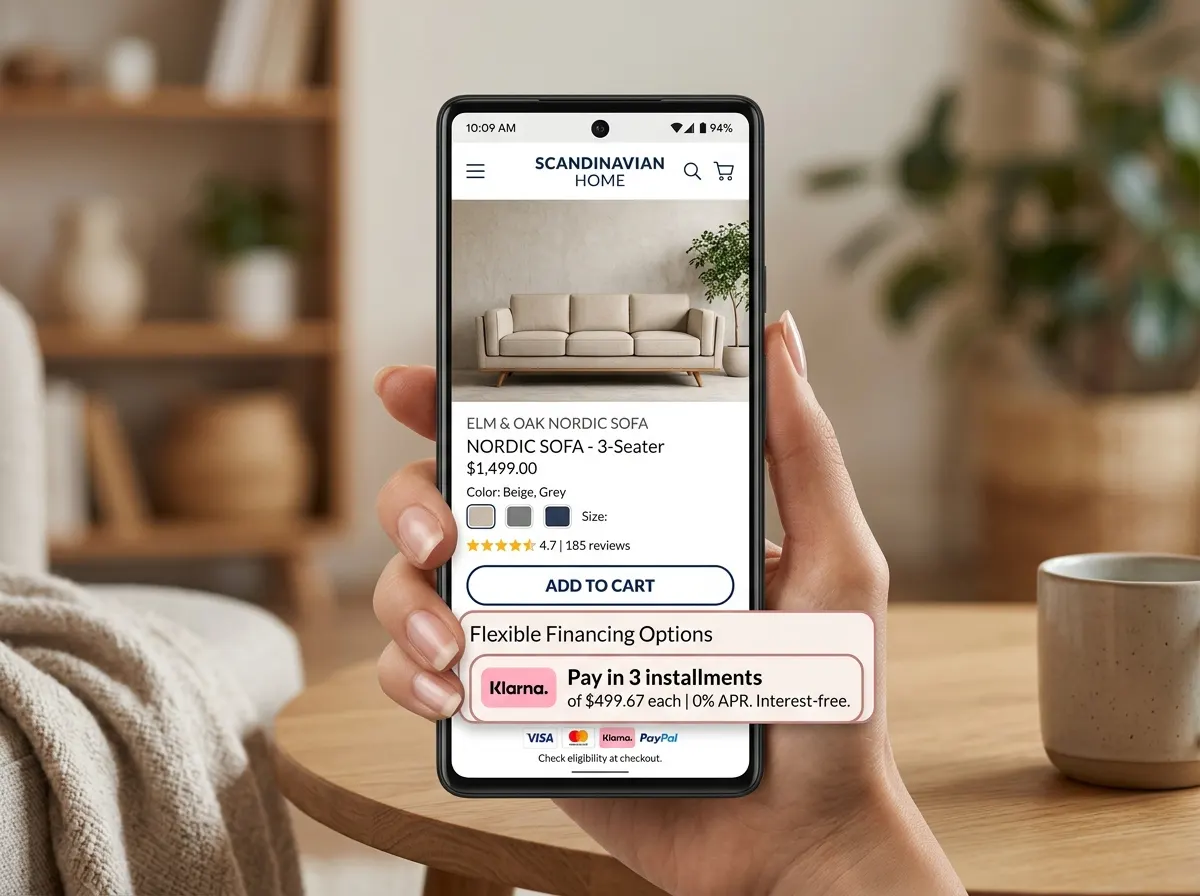

- Raty 0% — podział należności na 3, 6, 10 lub 12 miesięcy bez odsetek. Według branżowych badań rynku konsumenckiego raty 0% są decydującym czynnikiem wyboru sklepu dla ponad połowy nabywców mebli w dużych miastach.

- Raty z oprocentowaniem — standardowy kredyt ratalny obsługiwany przez partnera finansowego sprzedawcy. Wciąż popularny przy dużych projektach, choć BNPL systematycznie go wypiera w segmencie do 15 000 zł.

- Wirtualna karta kredytowa BNPL — rozwiązania łączące limit kredytowy z elastycznym harmonogramem spłat, operujące w środowisku aplikacji mobilnych.

Każdy z tych modeli adresuje inną grupę klientów i inny typ projektu meblowego — od pojedynczej szafy po kompletne wyposażenie mieszkania.

BLIK i lokalizacja płatności — fundament polskiego e-commerce

Polska jest jednym z niewielu rynków europejskich z tak wysokim stopniem adopcji krajowego systemu płatności mobilnych. BLIK jest de facto standardem — według danych Polskiego Standardu Płatności z kolejnych lat użytkowanie BLIK rośnie w tempie kilkunastu procent rocznie, a jego brak w koszyku zakupowym może oznaczać utratę znacznej części zamówień mobile.

To ma bezpośrednie przełożenie na sklepy i konfiguratary mebli online. Klient, który projektuje kuchnię na komputerze, finalizuje zamówienie na telefonie — i oczekuje BLIK w ostatnim kroku. Brak tej opcji jest odczuwany jako bariera, nie jako neutralny brak funkcji.

Z perspektywy producenta mebli na wymiar — który oferuje wyceny online i przyjmuje zaliczki cyfrowo — integracja BLIK to nie „nice to have”, lecz warunek konieczny sprawnego procesu sprzedażowego. W Grandis Trade staramy się, by etap finansowy nie blokował etapu projektowego: klient może złożyć formularz zamówienia B2C lub brief B2B i wybrać wygodną metodę płatności zaliczki.

Jak BNPL wpływa na sprzedaż mebli na wymiar — specyfika rynku

Meble na wymiar mają swoją specyfikę finansową: klient płaci najczęściej zaliczkę (zwykle 50–60% wartości) przed rozpoczęciem produkcji, a resztę przy montażu. Ten model jest inny niż w e-commerce standardowym i wymaga odpowiedniego dopasowania BNPL.

Producenci, którzy zintegrowali odroczony model płatności z procesem wyceny i podpisywania umowy, notują — z naszego doświadczenia branżowego — wyraźny wzrost wartości średniego koszyka. Klient, który pierwotnie planował tylko szafę do sypialni, decyduje się dołożyć łóżko z pojemnikiem, gdy widzi, że rata różni się o 80–100 zł miesięcznie.

Efekt skali jest istotny: w projektach B2B, gdzie meblaż dla biura lub restauracji idzie w dziesiątki tysięcy złotych, możliwość rozłożenia płatności na 6–12 miesięcy często jest warunkiem koniecznym do podpisania kontraktu. Mniejsze firmy nie mają wolnych środków na pełną płatność z góry, lecz regularny cash flow pozwala im na obsługę rat. Grandis Trade oferuje finansowanie projektów komercyjnych i stałe ceny fiksowane w umowie, bez aneksów — co w połączeniu z elastycznym harmonogramem płatności eliminuje główne bariery decyzyjne klientów B2B.

Porównanie modeli płatności — tabela dla decydentów

| Model płatności | Typowa wartość zakupu | Główna zaleta | Dla kogo | Wpływ na konwersję |

|---|---|---|---|---|

| Płatność jednorazowa | do 3 000 zł | Brak dodatkowych formalności | Klienci z gotówką | Bazowa |

| Płatność odroczona 30 dni | 2 000–10 000 zł | Test produktu przed płatnością | Klienci ostrożni, pierwsze zakupy online | +15–20% |

| Raty 0% (3–12 miesięcy) | 5 000–20 000 zł | Brak kosztów finansowania | Klienci świadomi budżetowo | +20–30% |

| Raty z oprocentowaniem | powyżej 15 000 zł | Dostępny przy wyższych kwotach | Projekty kompleksowe B2C i B2B | +10–15% |

| Finansowanie B2B (faktura 30/60/90) | powyżej 20 000 zł | Dopasowanie do cash flow firmy | Przedsiębiorcy, deweloperzy, HoReCa | Kluczowe dla segmentu |

Dane dotyczące wpływu na konwersję opierają się na branżowych szacunkach oraz doświadczeniu Grandis Trade z ponad 800 projektami B2C i 300+ realizacjami komercyjnymi.

7 kroków do skutecznej integracji BNPL w sprzedaży mebli

- Pokaż opcje płatności wcześnie — już na etapie konfiguratora lub wyceny, nie dopiero przy kasie. Klient, który od początku widzi „od X zł/miesiąc”, inaczej postrzega wartość projektu.

- Wyjaśnij warunki prosto — „30 dni bez odsetek, bez ukrytych kosztów” jest czytelniejsze niż regulamin finansowania. Krótki komunikat przy cenie eliminuje niepewność.

- Zintegruj BLIK jako domyślną metodę mobilną — każdy krok płatności zaliczkowej powinien działać sprawnie na telefonie, bo klienci coraz częściej finalizują zamówienia poza biurkiem.

- Dopasuj model do segmentu — B2C potrzebuje BNPL i rat 0%, B2B oczekuje faktur z odroczonym terminem i stałej ceny w umowie.

- Testuj komunikację cenową — „szafa za 4 800 zł” kontra „szafa od 400 zł/mies.” to ten sam produkt, ale różna percepcja dostępności. Przy wysokich czekaach komunikacja ratalna podnosi konwersję.

- Uprość proces weryfikacji — długie formularze kredytowe zabijają konwersję. Dobre platformy BNPL decydują w kilka sekund, bez dokumentów papierowych.

- Mierz wpływ na wartość koszyka — nie tylko konwersję, ale average order value. BNPL często podnosi oba wskaźniki jednocześnie, bo klienci decydują się na rozbudowane projekty zamiast okrojonych.

BNPL a meble na wymiar — case study Grandis Trade

Klient z dzielnicy Wola, właściciel mieszkania o powierzchni 68 m², zgłosił się do Grandis Trade z potrzebą urządzenia garderoby i kuchni. Wstępny budżet: 12 000 zł na całość. Po pierwszym spotkaniu projektowym wycena garderoby z systemem przesuwnym i pełnowymiarową kuchnią z wyspą wyniosła 21 500 zł — niemal dwa razy więcej niż zakładany limit.

Klient wyraźnie zainteresowany projektem, jednak wahający się ze względu na przekroczenie budżetu. Po przedstawieniu opcji rozłożenia płatności na 12 rat bez odsetek miesięczne obciążenie okazało się akceptowalne — mniej więcej tyle, ile klient przeznaczał dotychczas na wynajem powierzchni magazynowej dla gratów z poprzedniego lokalu.

Projekt ruszył. Garderoba w systemie przesuwnym z płyt laminowanych klasy U2/E1 i kuchnia z frontami lakowymi zostały zrealizowane w standardowym czasie produkcji. Klient zostawił opinię podkreślającą, że bez opcji ratalnej „prawdopodobnie skończyłby się na taniej szafie z gotowych elementów”.

Więcej realizacji z Woli i okolicznych dzielnic znajdziesz w galerii projektów Grandis Trade. Jeśli planujesz podobną metamorfozę, zacznij od krótkiego formularza B2C — bezpłatna wycena i pomiar gratis w 48 h.

BNPL a bezpieczeństwo konsumenta — regulacje i praktyka

Dynamiczny rozwój BNPL przyciągnął uwagę regulatorów. Dyrektywa unijna o kredycie konsumenckim (CCD2) weszła w życie i objęła część usług BNPL obowiązkami informacyjnymi zbliżonymi do kredytów. Dla konsumentów to dobra wiadomość — więcej przejrzystości i ochrony. Dla sprzedawców oznacza konieczność weryfikacji zgodności wybranych platform BNPL z aktualnymi przepisami.

W praktyce renomowane platformy operujące w Polsce dostosowują się do wymogów unijnych, oferując pełną informację o kosztach i warunkach rezygnacji. Klient kupujący meble na wymiar z BNPL powinien otrzymać jasny harmonogram spłat przed podpisaniem umowy — i dobre firmy meblowe już to egzekwują.

Warto też zwrócić uwagę na aspekt zadłużenia: BNPL obniża próg wejścia w zakup, ale nie zwalnia klienta z odpowiedzialności za spłatę. Transparentna komunikacja ze strony sprzedawcy — „to jest kredyt, spłacasz X zł przez Y miesięcy” — buduje zaufanie i redukuje późniejsze nieporozumienia.

BNPL w segmencie B2B — meble dla biur, hoteli i restauracji

Model BNPL nie jest zarezerwowany wyłącznie dla klientów indywidualnych. W segmencie B2B coraz częściej pojawia się jako odroczony termin płatności fakturowej (30, 60, 90 dni) lub finansowanie zakupu meblarskiego przez wyspecjalizowane platformy faktoringowe.

Dla właściciela restauracji, który mebluje lokal za 80 000–150 000 zł, możliwość zapłaty po otwarciu i pierwszych przychodach z operacji jest często warunkiem koniecznym realizacji projektu. Podobnie deweloper wykańczający 20 mieszkań pod wynajem potrzebuje harmonogramu płatności rozłożonego na etapy, nie jednorazowej faktury.

Grandis Trade realizuje projekty B2B dla sieci handlowych, hoteli, biur i lokali gastronomicznych w Warszawie. Z 300+ zrealizowanych obiektów komercyjnych wynika, że elastyczny model finansowania skraca czas od briefu do podpisania umowy nawet o kilka tygodni — bo klient nie musi czekać na uwolnienie środków budżetowych. Zainteresowanych zapraszamy do złożenia briefu projektowego B2B.

Jak wybrać platformę BNPL dla sklepu meblowego

Wybór odpowiedniej platformy BNPL dla producenta lub dystrybutora mebli powinien uwzględniać kilka kluczowych kryteriów:

- Limit transakcji — meble na wymiar to często kwoty 5 000–30 000 zł. Nie każda platforma BNPL operuje przy takich wartościach — część ogranicza się do kilku tysięcy złotych.

- Czas decyzji kredytowej — klient wypełniający formularz oczekuje szybkiej odpowiedzi. Platformy oferujące decyzję w kilkanaście sekund mają wyraźną przewagę konwersyjną.

- Integracja z systemem sprzedaży — BNPL powinien działać płynnie w procesie wyceny i podpisywania umowy, nie jako osobny krok wymagający wyjścia poza główny flow.

- Zgodność regulacyjna — platforma musi spełniać wymogi CCD2 i polskiego prawa konsumenckiego. Przed integracją warto zweryfikować certyfikaty i licencje.

- Koszty dla sprzedawcy — prowizja platformy BNPL (zwykle 1,5–4% wartości transakcji) powinna być skalkulowana w marży, nie „odkryta” po wdrożeniu.

Najczęściej zadawane pytania

Czy BNPL jest dostępny przy zamówieniu mebli na wymiar?

Tak, producenci i dystrybutorzy mebli coraz częściej integrują BNPL w procesie zamówienia. W przypadku mebli na wymiar najczęściej stosuje się raty 0% na zaliczkę lub rozłożenie całości płatności na etapy (zaliczka + płatność przy odbiorze), finansowane przez partnera BNPL.

Jakie kwoty obsługuje BNPL w Polsce?

Zależy od platformy. Większość popularnych usług obsługuje zakupy do 10 000–15 000 zł. Dla projektów droższych dostępne są kredyty ratalne przez banki lub finansowanie faktoringowe B2B. Przy projektach powyżej 20 000 zł warto negocjować bezpośrednio z producentem mebli warunki płatności.

Czy raty 0% są naprawdę bezpłatne?

Dla konsumenta — tak, pod warunkiem terminowej spłaty. Koszt finansowania ponosi sprzedawca w formie prowizji dla platformy BNPL. Dlatego rzetelni sprzedawcy wkalkulowują ten koszt w marżę, a nie doliczają go do ceny produktu przy wyborze raty.

Czy BLIK można użyć przy zakupie mebli na wymiar?

Tak — BLIK jest standardowo dostępny przy płatnościach zaliczkowych online. Klient zamawiający meble na wymiar przez internet może opłacić zaliczkę BLIKiem, a dalsze etapy rozliczyć przelewem lub ratami. Brak BLIK na etapie płatności online jest jedną z głównych przyczyn porzucenia procesu zamówienia.

Jak BNPL wpływa na wartość zamówienia przy meblach na wymiar?

Według branżowych obserwacji i doświadczeń Grandis Trade z projektami B2C, klienci korzystający z finansowania ratalnego wybierają średnio droższe warianty materiałów i rozbudowują zakres projektu. Efekt: wyższa wartość koszyka o 15–30% w porównaniu z klientami płacącymi jednorazowo.

Czy BNPL jest bezpieczny dla kupującego meble?

Tak, o ile klient korzysta z certyfikowanych platform działających zgodnie z dyrektywą CCD2. Kupujący powinien przed podpisaniem umowy BNPL dokładnie przeczytać harmonogram spłat i warunki wcześniejszej spłaty. Przy zakupie mebli na wymiar dodatkową ochroną jest pisemna umowa z producentem, określająca terminy i zakres realizacji.

Czy Grandis Trade oferuje raty lub odroczone płatności?

Grandis Trade pracuje z elastycznymi modelami finansowania dostosowanymi do projektu. Szczegóły omawiamy indywidualnie podczas wyceny. Zapraszamy do formularza B2C lub briefu B2B — skontaktujemy się szybko i przedstawimy dostępne opcje finansowania projektu.

Jak długo trwa realizacja projektu mebli na wymiar w Grandis Trade?

Standardowy czas od podpisania umowy do montażu wynosi około 3 tygodnie. Pomiar gratis realizujemy w ciągu 48 h od zlecenia, projekt 3D przygotowujemy w cenie. Realizujemy projekty na Mokotowie, Woli, Wilanowie, Ursynowie, Pradze, Białołęce, Bemowie i Żoliborzu — więcej przykładów w galerii realizacji.

Artykuł ostatnio zaktualizowany: 20 maja 2026